531光伏新政持续发酵:锐减的产量 过剩的产能 未来的策略

531新政后,普通光伏电站及分布式无疑受到的影响是最大的。从去年开始,户用屋顶的市场份额也急剧上升,今年前5个月预计安装了约10GW,而需求在下半年可能会降至0。业内传言户用将有松动政策出台,但具体何时出台不得而知。

2018年中国最初预估的装机量在40-45GW,新政后这一目标将减少至28-35GW。全球的年度安装量也随之降低到80-85GW,相比2017年超过100 GW的规模来说,将有一个20%的衰退。

锐减的产量与过剩的产能

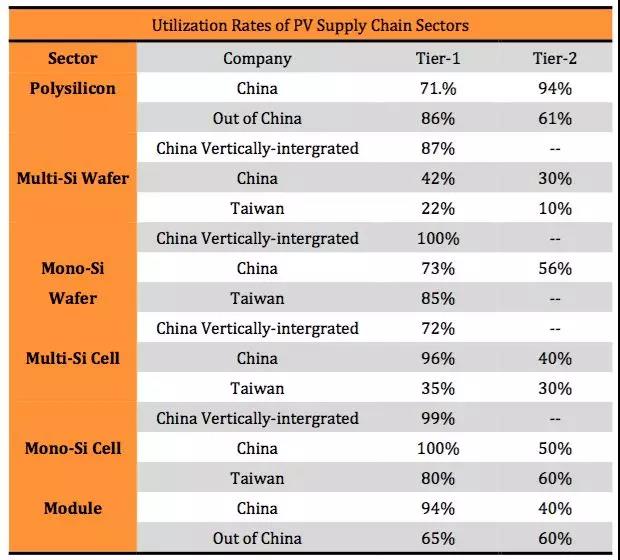

恐慌的情绪已蔓延至中国整个光伏产业链。硅料制造商提前发布了设备检修计划以控制硅料的供应量,价格从高位出现了骤降。多晶硅片制造商第一时间下调了30%-40%的产量,垂直一体制造商也跟着下调了他们多晶硅片的产能,更有甚者,暂停了所有的制造。电池和组件也是如此。

尤其是多晶硅片,产能已明显过剩。在多晶硅片厂商对传统砂浆切割到金刚线切割进行转换后,成本下降明显。台湾的多晶硅片制造商因为更高的成本几乎关闭了整个工厂。

因为最后一个630 的关系,主流单晶硅片制造商在6月初的产能并没有明显的改变,但是6月末产能也降到了原来的60%-80%。

对于组件来说,以往主要依赖中国市场以及替一线厂家进行代工生产的二三线制造商产能也降到了原来的40-70%。2018年下半年,在目前低迷的需求下,一线厂家的产能预计也将出现实质性的调整。

需求低迷的情况下,单晶供应链也在6月末开始了减少。

随着中国国内需求的萎缩,巨大的组件产能只能靠海外市场来消化,国际组件价格亦随之受到波动,例如对价格敏感的印度市场;以及一向对组件价格不太敏感的欧洲市场,在目睹明显的低价后,组件价格也出现了下降。

未来策略:下半年如何度过?

2018年下半年,整个产业链将保持在低产能状态,电池和组件的扩产项目也将推迟或终止。当前的生产线应加速技术升级来应对淡季对高效产品的需求。

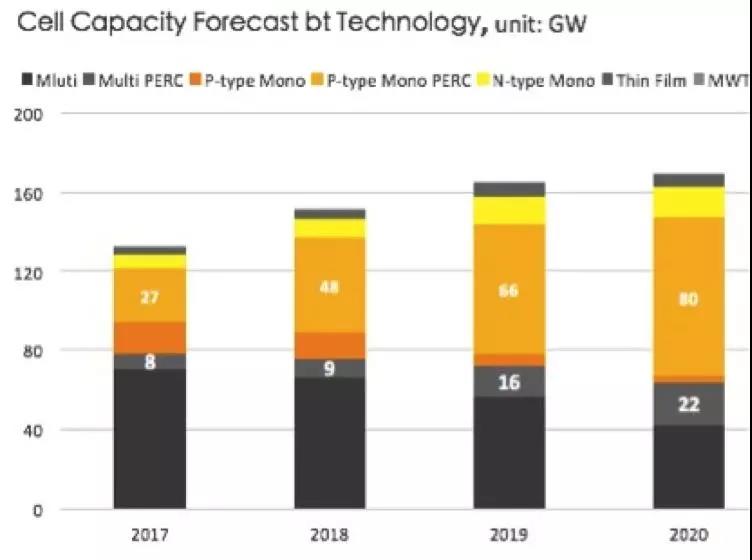

根据PV Infolink收集的资料来看,今年将有22GW的PERC产能升级,其中20GW在中国。接下来的两年里,我们还将看到传统产线升级成PERC后的20GW新产能落地。

与此同时,选择发射极(SE)高效太阳能电池也在今年复活了。最新升级的SE产线,电池效率快速提升了0.2-0.25%。为了能够达到领跑者项目单晶PERC 60片组件310W的高功率需求,中国PERC电池组件生产商迫切需要SE的配合,该部分产能将超过20GW。

下半年半片组件的出货量将增加,双面组件也将更为活跃。

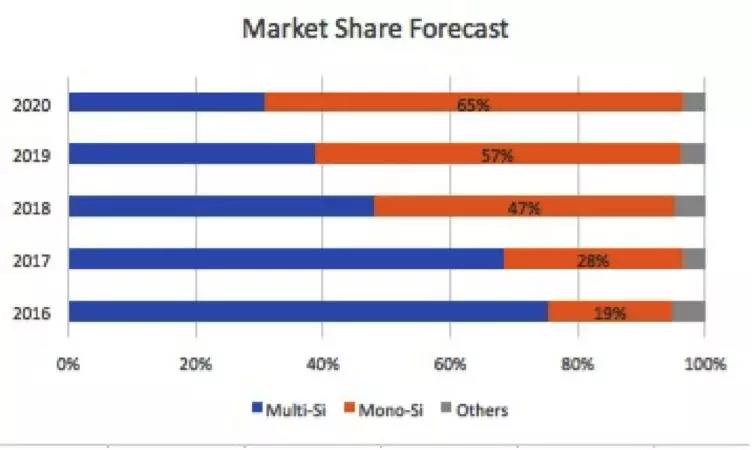

单晶产品的市场份额将持续提升,得益于PERC组件的产能扩张,以及未来单晶硅片价格存在不错的下降空间。根据PV Infolink对全球光伏安装量减少后的新预测,今年单晶产品的市场份额将接近50%,高于此前的预期。

尽管今年中国市场出现了明显的衰退,但业内分析师预计在2018年下半年的淡季结束后,2019年初市场的需求将出现反弹,全球市场的需求量可能仍将超过100GW,这将归功于发达国家市场需求的反弹以及大量新兴国家市场的支撑。

新政对过热的产能扩张进行了降温,虽然今年中国光伏市场形势比较严峻,但从长远来看,全球光伏在2019年还是很有希望的。暴风雨过后,市场仍将朝着美好的未来继续前进。