受乌克兰危机影响,各种原材料重拾升势,企业正抓紧囤货,一周光伏产业链价格监测

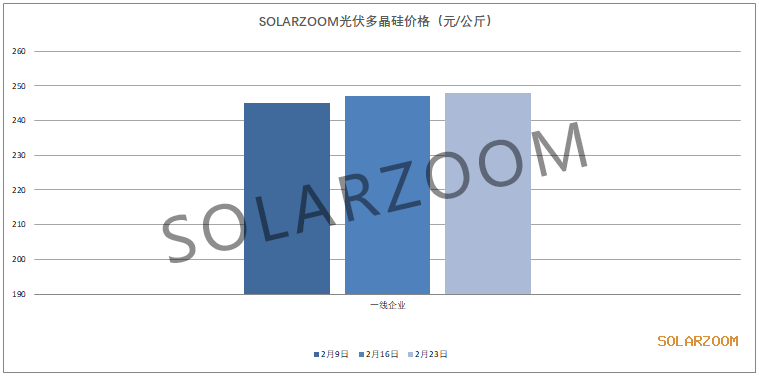

多晶硅

2月下旬国内3月的硅料长单开始陆续进入报价、议价期,截止目前为止国内部分硅料厂商已开始报价且有陆续有成交,但大部分硅料企业仍尚未报价,正在执行前期所签的硅料订单。价格方面,国内硅料价格继续保持上涨趋势,虽高位报价目前尚在249元/公斤,但从本周已签长单价格来看,单晶复投料长单已签价格上涨至245-248元/公斤区间,比2月市场整体长单签订价格有了进一步抬升(2月长单签订价格在240-245元/公斤区间)。硅料需求方面,随着下游硅片环节新产能的逐步释放,对硅料的采购量有增无减,下游采购签单整体积极性仍然较高;而硅料供给上本月国内硅料新产能释放仍不达预期,同时有海外硅料厂已进入检修期,产出减少,因此国内不少硅料厂商对短期后市的硅料价格仍保持相对乐观的态度,预计3月硅料长单的价格近期将会陆续明朗。

硅片

本周国内一家单晶硅片龙头企业进一步上调硅片价格,与上一次相比,不同尺寸的硅片价格上涨0.1-0.12元/片,涨幅为1.88%-1.94%,上调后的各尺寸硅片价格分别为:单晶M6 165μm 5.45元/片,单晶M10 165μm 6.5元/片;龙头上调后价格后国内其他二线硅片厂商也是随之不同幅度地上调硅片价格,同时另一家单晶硅片龙头价格也是上调价价格,上调后的价格甚至更高,单晶M6 165μm 5.5元/片,单晶M10 165μm 6.55元/片,单晶G12 160μm 8.65元/片。调价后的硅片厂商陆续也开始与下游电池厂商洽谈新的硅片订单,而在当前单晶硅片供给整体仍偏紧的情况下,下游部分电池厂商尤其是下月订单较满的电池企业对此轮上调后的价格有一定接受度;但不少电池片厂商表示有一定压力,与硅片厂商仍在商谈博弈中。

电池片

本周上游硅料、硅片电池价格进一步上调价格后,受到成本上行的压力,国内单晶电池厂商也是在硅片价格上涨后第一时间内表示出上调单晶电池价格的意愿。但从电池前一轮上调价格来看,电池下游的组件端对单晶各尺寸M6、M10、G12电池价格接受度仍在1.09、1.12、1.12元/W左右,市场虽有更高位价格报出但成交鲜少。国内电池端又面临着上游硅片、下游组件端的双重压力。整体而言,此轮上游硅料环节带动的电池价格继续上调的可能性较大,但具体的上涨幅度还需与下游组件端进一步博弈。

组件

本周国内组件市场情况相对平稳,国内主要组件大厂的当前订单需求、排产情况较满,海内外需求均有一定保证;但目前光伏上游产业链的价格短期仍在持续的上涨对组件价格也是产生一定的压力,组件价格上涨“跃跃欲试”。对于3月的组件市场来说,印度市场基本进入最后的抢交货期,欧洲、拉美等地区的需求从当前来看表现仍较为抢眼;而国内需求一直都在,但国内市场对组件价格敏感度仍较高。

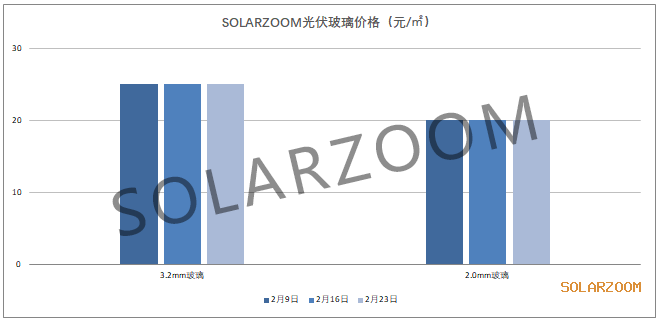

辅材

近期受各自原料价格上涨影响,部分组件辅材铝边框、背板等价格年后出现上涨,但玻璃、胶膜等辅材主流价格仍然维持春节前水平,本周玻璃3.2mm厚度光伏玻璃价格维持在25元/㎡左右,部分玻璃小厂开始有报涨趋势;本周普通EVA胶膜价格在12-14元/㎡区间。其他辅材方面,其中近期焊带价格与前期相比上调较为明显,MBB焊带价格上涨至110元/㎡左右,普通焊带价格上涨至100元/㎡以上,其主要原因:焊带原材料金属如锡等价格上涨幅度较大,焊原料加工成本上升,并且不接受承兑等原因导致焊带企业资金压力较大,部分焊带厂开工有限,再加上春节后人员紧缺,整体市场上焊带供货有点紧张。