警惕!光伏行业的致命“怪圈”

“这是一个最好的时代,也是一个最坏的时代。”狄更斯的至理名言正准确刻画着当下光伏行业的真实状态,跨越式的狂飙模式下,行业阵痛如影随形。

自2020年下半年以来,需求爆发之下,由于产能错配,光伏玻璃、多晶硅相继掀起涨价狂潮,至今仍未按下“暂停键”,就此产业链叫苦不迭,上下游深度博弈,究竟谁是赢家?

“刹不住”的光伏价格

在近期的光伏组件集采开标中,最高组件每瓦报价再度攀上2元以上,即使均价也高居1.95+元/W。

“这都是友情价了。”有业内人士倒苦水。而从光伏组件上市企业的财报中也可见一斑,有企业尽管高居全球光伏组件出货量TOP10前列,但组件毛利率仅剩个位数。各大组件企业均将矛头直指上游原材料价格暴涨。

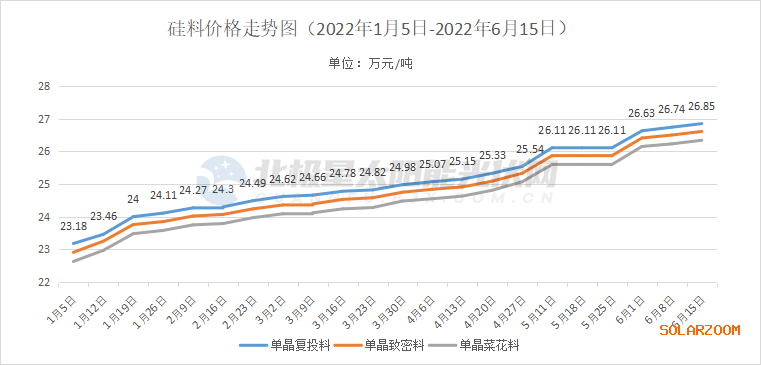

其中作为光伏核心原材料,多晶硅价格从2021年初一路上涨,以单晶致密料为例,2021年价格上涨171%。令市场大跌眼镜的是,2022年多晶硅价格并未按预期般下降,而是继续狂飙,最新价格已来到270元/kg,接近2021年最高点。

价格不降反升,据硅业分会介绍,根据各企业规划,预计到2022年底国内多晶硅产能将达到86万吨/年以上,较上一年度增加34万吨/年。全年国内硅料总产量预计约71.5万吨,叠加进口10万吨左右,总计82万吨左右的硅料供应可满足全球225GW左右的终端装机。但多晶硅扩产释放增量不及预期,支撑价格涨势。

据悉,目前各硅料企业6月份产能已被悉数抢空,甚至前四家一线企业订单交货期基本都将执行到7月中旬。

下半年全球终端装机预期140~150GW,而同期硅料对应的硅片产出约195GW,存在供需失衡的局面。硅业分会指出,若出现阶段性市场供需失衡,产业链库存将大多集中在下游各环节,直到硅片环节开始调整开工率,届时硅料价格再根据直接下游的需求变化而波动。

价格传导,目前硅片价格同样已接近去年最高点,但从一线硅片企业获悉,仍是供不应求。

痛苦不堪的电站业主

众所周知的经济学理论,供需决定价格。光伏产业链上游将价格飞涨的直接原因指向下游需求的爆发。

毫无疑问,在碳减排的政策指引下,光伏新能源晋升为当红“炸子鸡”,跨界汹涌、指标迸发。据北极星统计,截至目前,各省下发的“十四五”期间风光新能源新增装机规划已近500GW。而今年上半年市场公开的组件招标规模更是创下历史新高,已接近100GW。这无不印证着下游终端市场的火爆。

然而,从下游电站投资商的反馈来看,日子也不好过。

“现在的价格太离谱了,很多项目都算不过来账。”某央企相关人士介绍,终端可接受的组件价格在1.5~1.8元左右。

据悉,除了无可奈何地观望,这家央企正加大海上风电的开发力度。2022年风机价格快速下跌,1.5~1.6的单瓦价格比比皆是,而2020年初还高居4元/W以上。

同处观望状态的还有一位地处新疆的民企投资商,其所获得的光伏项目指标需要于今年底前并网,但考虑到今后的电站交易,目前的组件价格无法保障预期的利润,只能等,但与此同时承受着高压的非技术成本以及主管部分的惩罚考核。

继续博弈的结果是什么?上述人士指出,或停工,或倒逼转向二三线企业,但在质量上打折扣,最终埋单的将是整个行业。隔壁兄弟行业风电大规模抢装之下,倒塔事件偶有发生。

根据国家能源局披露数据,今年第一季度光伏新增装机13.21GW,其中集中式光伏电站仅4.341GW。

但需要注意的是,肩负重任的光伏仍在大踏步前行,据央视报道,截至5月底光伏在建项目121GW,预计全年光伏新增并网108GW。大超预期的并网装机是否将进一步使得行业陷入涨价——叫苦不迭——抢装——进一步助推涨价的恶性循环“怪圈”中呢?

毫无疑问,发展光伏等新能源是国家落实双碳目标的重要措施,但一方面需要各地、各企树立合理的规划目标,另一面也急需光伏产业链产能产量的匹配以及通力合作。

在国家发改委、能源局联合下发的关于促进新时代新能源高质量发展的实施方案》中提到,将推动强链补链,依照新能源产业链分工对供应链上下游实施科学统筹管理。增加扩产项目信息透明度,增强设备、材料企业对产业供需变化的响应能力,防控价格异常波动,增强新能源产业链供应链韧性。

在此也期待政策尽快落地,科学落实、加强监管,让备受期待的光伏产业更加健康发展!