光伏政策利好 牵动国内产业链的“神经”

春节后,随着政策逐渐明朗,国内光伏市场信心大幅提升,在国外市场拉动下2019年一季度呈现淡季不淡的现象。在价格端,光伏巨头隆基、中环、协鑫也纷纷开启涨价模式。

据北极星太阳能光伏网统计,自去年5.31新政至今已有9个多月,随着今年利好政策的出台,短期看来,硅料市场表现平稳;硅片有小幅上扬趋势;电池片和光伏组件预计会出现小幅下滑趋势。

首先,看硅料环节

作为光伏产业链的重要原材料,硅料决定着硅片、电池片、光伏组件的“命脉”。自去年5.31开始,多晶硅-菜花料均价120元,现(2019年2月28日)已平稳降至均价71元,多晶硅-菜花料大幅波动后现已重归平稳的趋势,仅1月30日上调至74元,主要受春节假期影响,下游多晶硅片厂在春节期间降低开工率,因此多晶用硅料的需求较弱,短期较平稳。

多晶硅-致密料5.31期间均价130元,经历了跌宕起伏后现平稳降至均价81元,据pvinfolink分析,春节缘故,多数大厂的订单执行已经都在年后,甚至2月底,预计年后单晶用硅料价格,不会有太大变化。现已进入3月初,也未出现波动。

(数据来源:pvinfolink,采用均价)

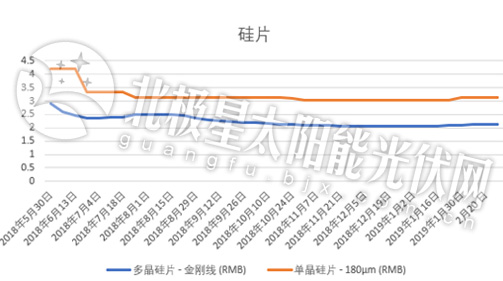

其次,看硅片环节

我们都知道,硅片主要看隆基、中环、协鑫三大巨头,这些企业是行业的方向标。今年利好政策频出,带动光伏股普遍上涨,2月18日-22日起,保利协鑫涨4.17%,协鑫新能源涨2.63%,阳光能源涨1.27%;而隆基也终于“按耐不住寂寞”,2月22日,隆基股份官网宣布,单晶硅片P型M2 180μm厚度调涨,国内价格从3.05元/片上调0.1元/片至3.15元/片,这是隆基在2018年连续11次下调单晶硅片价格后,首次发布价格上调。据了解,本次涨价并不会影响终端市场。

由图可见,自5.31新政开始,单晶硅片相较于多晶硅片波动大,短期出现“M”走势。就在产业链全线下跌之时,单晶硅片价格坚挺,短期维持均价4.2元,可好景不长,直到去年6月底,下调至3.35元,从此单晶硅片进入3元时代,截止到今年2月27日,单晶硅片-180μm均价持稳在3.15元左右。

而多晶硅片-金刚线由去年5.31期间的均价2.9元下调至现在均价2.12元,价差0.78元。2018年7月初-8月中旬价格稍有反弹,价格区间均价2.4-2.5元,8月底降至均价2.45元,接下来的日子,市场便一路下滑。直到2019年春节放假前期出现小幅上调趋势,均价在2.06-2.08元区间,节后归来,市场继续小幅上扬,截止到2019年2月27日,均价在2.12元。

据了解,2019年多晶硅料、高效电池这两个环节均有大幅扩产,基于两者毛利相对较高;而硅片在今年扩产少,供需格局在供应链中较为紧张,相关人士分析,这一趋势在短期不会改变,产业链利润或将向硅片转移。

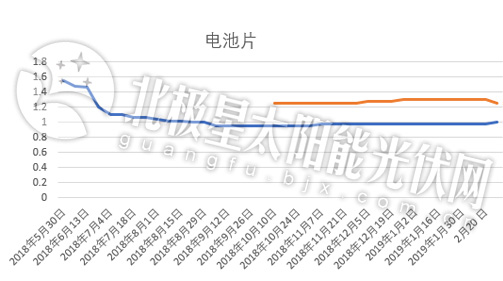

再次,看电池片环节

2018年电池行业最大的亮点是PERC产能扩张和效率的提升,去年下半年,领跑者项目拉动了高效PERC电池需求。而今年领跑者项目的结束,电池片环节受阻。

(数据来源:pvinfolink,采用均价)

由图可见,自去年国庆节后到现在,单晶PERC电池片-21.5%+双面市场呈现上扬趋势,均价由1.25元上调至1.31元。但2019年随着新产能的进一步释放及领跑者项目的结束,2月之后价格可能会出现下滑。就在2月26日,通威太阳能已经在官网公开电池片价格,相比之前,单晶PERC电池片的价格从1.3元左右下调至1.26~1.27元,单晶PERC单面与双面的价差仅0.01元/瓦。

值得关注的是,2月底单晶电池片-20%开启涨价模式,自去年11月初均价持稳在0.98元,2月最后一周上调至1元,能否回到5.31之初的价位值得关注。

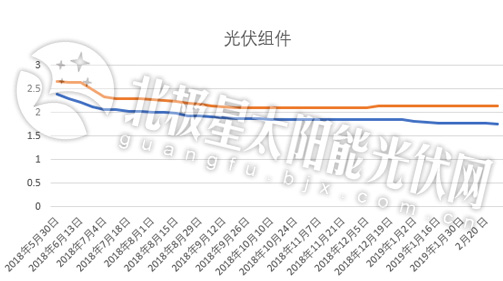

最后,光伏组件环节

“5·31”导致光伏成本快速下降,海外GW级市场需求兴起加快了国内光伏企业走出去的步伐。据机构调研,国内部分一线组件企业上半年的订单基本已经签售,这意味着短时间内光伏组件价格很难再有较大幅度的下调。

由图发现,PERC组件和多晶组件均没有逃脱5.31新政的“魔掌”。PERC组件直到去年9月,均价维持在2.1元,截止到2月27日,小幅调整到2.15元,市场表现较为平稳。据了解,高效组件技术可降低度电成本0.1元/kWh以上,降幅超20%,凭借这项技能,备受企业青睐。

(数据来源:pvinfolink,采用均价)

而多晶组件就没有PERC组件幸运了,今年年初由均价1.8元下降至1.76元,呈现缓慢下滑态势。由于一季度印度传统旺季结束后开始转弱,预计三月多晶组件价格仍会延续二月行情缓慢下滑。

据PVInfolink预测,2019年全球光伏组件需求量有望从2018年的91.5GW增长至112GW左右,随着组件需求的增加,也会带动上游硅料、硅片、电池片市场的活跃度。

不难看出,整个产业链在5.31时期发生了剧烈震荡之后,进入2019年初,市场曲线动荡不明显。