宁德时代获乘用车、客车、专用车三大冠军

宁德时代在2018年电池装机上,垄断乘用车、客车、专用车三大车型的装机量冠军名号,并在总装机量上排名NO.1。

2018年,国内汽车市场遭遇“寒流”,整体销量出现负增长。但是,新能源汽车行业却逆势增长:我国新能源汽车销量在2018年达到了125.6万辆,同比上涨了61.7%,约占总汽车销量的4%。

2018年,我国新能源汽车纯电动汽车销量则为98.4万辆,同比增长50.8%。作为新能源汽车的动力来源,我国汽车动力电池的产量,以宁德时代、比亚迪为代表的电池品牌实现了对行业的“垄断”。

其中宁德时代在2018年电池装机上,荣获乘用车、客车、专用车三大车型的装机量冠军,并在总装机量上排名NO.1。

◆◆从三大车型的电池装机量来看:乘用车最多◆◆

从客车电池装机量来看,2018年国内新能源客车电池总装机量为17.3GWh,同比增长了21%。其中排名前十的企业装机量为16.6GWh,占整体的96%,行业高度集中。而宁德时代的客车装车52048辆,装机量为9472MWh,同比增速71.57%。

从专用车电池装机量来看,2018年国内新能源纯电动专用车的电池总装机量为6.5GWh,同比下降了22%。其中排名前十的企业装机量为4.52GWh,占整体的69.2%,行业集中度较低。而宁德时代专用车装车18073辆,装机量为1558MWh,同比增速51.41%。

由此可见,宁德时代在三大车型均为快速增长的态势,其中乘用车装机量增速最快。而专用车2018年总装机量同比负增长,而宁德时代仍保持51.41%的同比增速。对于专用车市场的寡头垄断趋势速度也在迅猛加快。

◆◆从三大车型市场占有率来看:客车最猛◆◆

从客车占比来看,2018年客车电池总装机量17.3GWh,宁德时代装机量为9472MWh,占比达54.75%,市占率非常之高。

从专用车占比来看,2018年专用车电池总装机量6.5GWh,宁德时代装机量为1558MWh,占比达23.97%,市占率是三大车型中最低的。

由此得出,虽然宁德时代的乘用车电池装机数据最高,增速最快,但是市场占有率呈现寡头趋势的,是客车市场。

值得注意的是,2018年1-12月,我国6米以上新能源客车累计销售91174辆,同比下降2.3%。

2018年,新能源客车销量NO.1仍然是宇通,其累计销售24621辆,同比基本持平;其次是比亚迪、银隆新能源、中通客车、中车电动、厦门金龙、厦门金旅、上海申龙、南京金龙和苏州金龙占据了前十。

而宁德时代合作的新能源客车车企均为龙头,除了比亚迪、银隆和南京金龙之外,与前十的其他企业都达成了电池配套合作,占据7席。

◆◆宁德时代寡头趋势:其他企业差距悬殊◆◆

有数据统计显示,2018年我国真正实现配套的电池企业不到70家,但是产销量相较去年上涨迅猛。

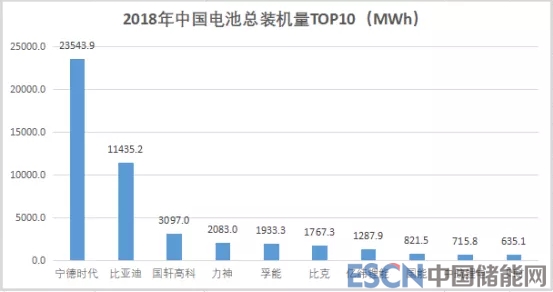

但是,2018年我国电池装机量排名前十的企业,在宁德时代之后的企业,呈现出断崖式下降的差距。即便排名第三的国轩高科电池装机量仅有3097MWh,与第一、第二差距悬殊巨大。

如图所示,宁德时代和比亚迪在2018年的电池装机总量上,远超第三名至第十名的电池厂家。

而比亚迪排名第二,虽说仅次于宁德时代,但是总装机量为11435.2MWh,是宁德时代2018年总装机量的48%,差距较大。

值得注意的是,比亚迪的汽车电池,以自产自销为主,在新能源汽车产业链上,形成了较完美的产业闭环,同时也保持了其本身汽车和电池产品的独立性。

当然,宁德时代也非常重视新能源汽车市场。

据悉,排名第一的宁德时代合作车企众多,其中与宝马、大众等车企的合作都是超过百亿的项目。

事实上,我国早期为了中国新能源汽车市场得以起步,对日韩一流新能源电池企业出台了各种限制型政策。

如今,中国动力电池企业经历了大洗牌,在国际市场上已有了一争之力,国家也放宽了对外政策。

而电动汽车作为未来汽车主流,不仅将面临市场化考验,更将面临更高的技术挑战。同时,有更多的国企巨头进入新能源市场。因此,寡头局势是否会受到海内外巨头企业冲击,还有待考究。