兴业太阳能或获山东国资入主 能否纾困债务危机待解

1月22日晚间,兴业太阳能(00750,HK)公告称,公司、StrongEagle与水发能源集团有限公司(潜在买方)就可能出售及购买StrongEagle现时拥有的公司股本的若干普通股及潜在买方可能认购若干新股份订立谅解备忘录。StrongEagle分别由刘红维(兴业太阳能主席兼执行董事)、孙金礼、谢文(执行董事)、熊湜(执行董事)及卓建明(非执行董事)拥有53%、15%、14%、9%及9%股份,截至2019年1月22日,直接并实益持有约3.06亿股股份,相当于公司全部已发行股本的约36.75%。

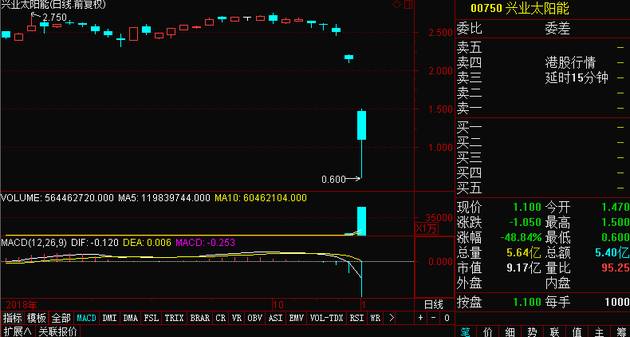

也因此如此,停牌三个月的兴业太阳能于今日(1月23日)复牌,但复牌股价大跌,盘中一度跌至0.6港元,跌幅一度逾七成,创历史新低。对此,兴业太阳能方面回应记者称,这主要是因为去年10月公司公告境外债务违约所导致,此次引入山东国资也是解决债务危机的关键一步。

公司控股权拟易主

根据公告,水发能源集团有限公司(以下简称水发能源)拟将于完成可能交易后拥有不少于兴业太阳能经扩大已发行股本之50.1%股权。按照收购守则规定,倘可能交易已落实及完成,潜在买方将须根据收购守则规则26.1对所有已发行股份(潜在买方及与其一致行动人士已拥有或同意收购者除外)作出强制性要约,这也意味着公司控股权将易主。

记者注意到,水发能源的最终控股股东为山东省国有资产监督管理委员会。订立谅解备忘录后,水发能源将对兴业太阳能的资产、负债、业务及营运进行尽职审查。

不过,要完成此项交易,还需满足多个条件,这其中就包括:潜在买方信纳对兴业太阳能的尽职审查结果;兴业太阳能及其债权人已就潜在买方满意之债务重组计划达成协议,而该计划已取得所有相关批准及同意;可能交易及计划已获谅解备忘录各方之相关董事会及股东批准(如需要);可能交易及计划已获公司境内及境外债权人及相关司法管辖区之法院批准(如需要);及已根据法律、法规或其他来源就可能交易及计划获得所有必要批准、同意、许可及/或授权(包括但不限于中国相关政府部门、证券及期货事务监察委员会及联交所)。

值得一提的是,兴业太阳能是自531光伏新政后,第一个债务暴雷的光伏上市企业。去年10月,兴业太阳能公告称,其1.6亿美元优先票据(年息6.75%)未能如期偿付,造成付款违约并触发另2.6亿美元优先票据和9.3亿人民币可转债的交叉违约。

然而,在债务危机爆发前不久,兴业太阳能还发布了一份颇为亮丽的半年报:2018上半年营业收入达30.24亿元,同比增长3.87%,净利润为2.28亿元,同比增幅为185.67%,毛利率也较上一年同期增长3.57个百分点至24.40%。

多项业务受资金掣肘

此前的1月10日,兴业太阳能发布公告,称于2018年10月31日,集团境外贷款总额为约人民币2.196亿元及违约境外贷款总额为约人民币2.021亿元。中国境内的贷款总额为约人民币24.362亿元,该等贷款中合计金额约人民币7.653亿元可能被视为违约。

但兴业太阳能方面称,2019年1月10日,境内贷款人并无要求提前偿还彼等各自的贷款。集团一直在与境内贷款人进行密切商讨。基于现时的持续讨论,已了解到境内贷款人不拟要求立即偿还彼等各自的贷款且愿意考虑延长彼等各自贷款下的还款计划。

受债务违约影响,兴业太阳能多项业务受到掣肘,其中,幕墙和绿色建筑业务中已暂停相当大一部分的境外货品销售;多个太阳能EPC项目或延迟或暂停;减少其两间工厂的生产活动,将其每日工作时数由24小时(3班)换为8~16小时(1~2班)。

兴业太阳能方面称,在幕墙和绿色建筑业务上,集团目前不会投标任何具有紧迫执行时间表及需要大量现金投资的新项目,而是有选择性地承接其从溢利及现金流角度认为合适的新项目;在太阳能EPC业务上,会继续密切监控其现金流状况及定期检讨其流动性状况,合适时或会恢复已暂停的项目;积极寻求机会出售其光伏电站。此外,兴业太阳能方面还强调称,并无任何裁员计划以大幅缩减其员工数量。

记者注意到,此前国泰君安发布的研报称,此次危机将损害兴业太阳能的业务前景。向前看,预计公司的融资成本将大幅攀升,而其EPC业务或将受到冲击,特别是考虑到长期的伙伴及供应商,此后或将在与兴业太阳能的商业往来中变得更为保守。