储能:光伏逆变器企业的下一个引爆点

政策从严、市场收紧,深陷产品与价格博弈的光伏逆变器企业早已踏入“红海”之争;

顺势产业走向、依赖技术互通,抢食储能红利成为众多企业的积极愿景。

5月31日,国家发改委、财政部、能源局正式联合印发《2018年光伏发电有关事项的通知》,暂停普通光伏项目、控制分布式规模并再降补贴,着实给狂奔中的光伏行业浇了一盆冷水。市场需求紧缩之下,光伏企业除了争食仅剩的细分市场,寻找下一个“蛋糕”迫在眉睫。

一年一度的光伏盛会SNEC可谓行业技术“风向标”,在今年的展会上,光伏逆变器企业纷纷不约而同地将储能产品提上了位。其中,自2013年砍掉集中专攻组串技术路线的英威腾此次再次提前变换“尖刀”——三款新品皆为储能逆变器。

英威腾可谓行业“缩影”,背后作为光伏等新能源变更主力电源的必备支撑技术,储能正加速走上台前。

市场倒逼

“并网逆变器已然是‘红海’一片。”谈及当下逆变器市场,英威腾市场总监潘勇强总结道。而“红海”态势更多地体现在价格和产品博弈中。

据悉,2008年集中式逆变器的每瓦价格高达3元,但时至当下,单瓦价格已跌至“0.1元”时代,组串式逆变器同样难逃此势,单瓦价格迅速跳入“0.2元”台阶。然而,在光伏应用市场更多集中于分布式光伏的趋势下,催生了更多小型逆变器企业进场,相伴而生的则是产品同质化现象的加重及更为激烈的价格厮杀。

与此同时,就光伏未来走向,政策制定者并不仅仅单纯着眼于规模的扩大,脱离补贴、加大自发自用比例成为接下来的重点布局。从引起行业震动的“5˙31”新政中不难看出,补贴加速退坡之外,并网市场空间收窄,年度新增装机规模或压缩至30GW左右。在潘勇强看来,“5˙31”之严虽然出乎意料,但却是情理之中,依赖自用电价收益才是光伏电力的未来竞争模式。今年4月征求意见的《分布式光伏发电项目管理办法》也强调,除户用(不超过50kW)外,自发自用、余电上网及全部自用被推上分布式光伏主要运营模式,且鼓励上网电量积极参与市场化交易。

至此,解决弃光难题不再是光伏行业对于储能的唯一诉求,优化用电、削峰填谷、平滑功率输出、提高电能自发自用比例等需求攀升,储能机遇显现。

就储能系统而言,潘勇强介绍,除储备电能外,还承担着整流电路、逆变电路及平滑电压电流的任务,与光伏逆变器技术相通。这也决定了逆变器企业成为推动光伏储能的一大“排头兵”,企业悉数布局储能逆变器。

储能“东风”

实际上,储能逆变器并非今年市场的新兴产物。早在2015年SNEC展会和德国的intersolar展会上,英威腾光伏率先推出了储能产品,在澳洲连续两届的All-energy也大力推广储能产品,“但彼时市场的推广效果并不好。”潘勇强坦言。

2017年10月,业界翘首期待的储能行业指导性文件——《关于促进储能技术与产业发展的指导意见》出台。虽然该文件并未明确众人期待的补贴政策,但却指明了“十三五”、“十四五”期间储能的发展目标:第一阶段实现储能由研发示范向商业化初期过渡,第二阶段实现商业化初期向规模化发展转变。此外,紧随国家政策,江苏等地纷纷跟进落实细则,吹响储能商业化号角。

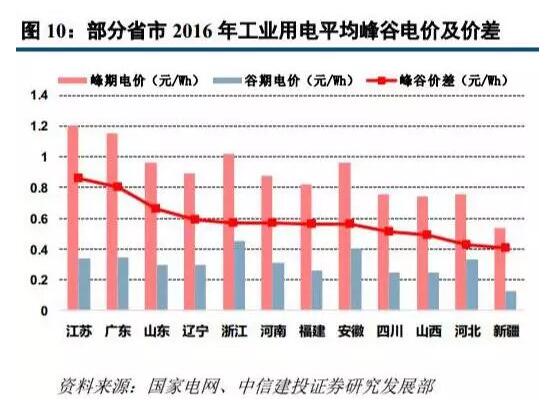

事实上,在政策之前,部分市场也具备了储能的商业模式,如峰谷价差较多的城市。据不完全统计,全国34个省份中,共有16个省份发布了峰谷电价表,包括北京、上海、天津、河北、广东、江苏、浙江、山西等。据业内人士测算,若峰谷价差超过0.8元,储能光伏电站的盈利模式可观,特别是用电量大的工商业企业。

此外,电动汽车的普及成为储能商业化的另一大“东风”,光储充方案优势凸显。“以大巴车、物流车为例,快充、慢充等不同要求对原有电网带来冲击,此时光储充不仅解决了电的来源问题,而且电网问题、输电问题、用电问题迎刃而解。”潘勇强解释,“随着光伏发电成本、电池成本的快速下降、及动力电池的梯次利用,“光储充”的收益逐渐提升。”

作为A股上市公司,英威腾显然早已提前布局,最新发布的BD系列储能产品可广泛应用于户用储能、工商业储能及光储充等小型微网系统。如交流耦合储能逆变器,适用于现存并网光伏系统,组建新的能量存储系统,以达到削峰填谷、错峰用电、调峰调频的作用;储能逆变器,与电池分开,适用不同国家的安规要求,方便客户选择和安装;储能一体机,包含电池,并、离网10ms无间隙切换,承载力突出。“背靠英威腾集团在电动汽车、充电桩等的完善产业链布局,英威腾储能产业蓄势待发。”潘勇强强调。

“蓝海”仍待开闸

据中关村储能产业技术联盟统计,截至2017年底,全球已投运储能项目累计装机规模为175.4GW,年增长率3.9%,国内为28.9GW,年增长率18.9%。中国化学与物理电源行业协会储能应用分会秘书长刘勇曾预计,到2025年中国储能行业市场规模将超过1000亿元。其中,基于电池技术的电化学储能发展最为迅猛,2017年增长率达52%。

“不过,储能‘蓝海’开闸的最大难点在于商业模式,即电差价盖住成本,形成合理的价格机制。”潘勇强提醒,“目前,更多的储能项目是示范性项目。”

其中,户用侧储能市场的撬动难度最大。户用分布式光伏脱离补贴之后,依赖自用电价收益将是未来趋势,然而现实是我国居民用电普遍较低,在储能成本绝对平民化之前,市场空间有限。相反,澳大利亚、德国等国家居民用电费用较高,户用侧储能商业模式已经成型。“在国外市场,英威腾储能产品主推户用。”潘勇强说,“国内市场,工商业储能及光储充将率先爆发。”

市场爆发仍依赖于成本的快速下降。实际上,近年来,无论是光伏亦或储能电池价格均处于极速下降通道,从2007年~2017年,光伏系统价格从每瓦60元降至6元,降幅达90%,近4年储能电池成本下降了56%~60%。储能成本再降50%,业内人士预测不会超过三四年时间。

借用行业大佬一句话,“光伏+储能一定是人类能源的终极解决方案”,“蓝海”之外众兵集结。