你好,欢迎来到江苏省光伏产业协会!

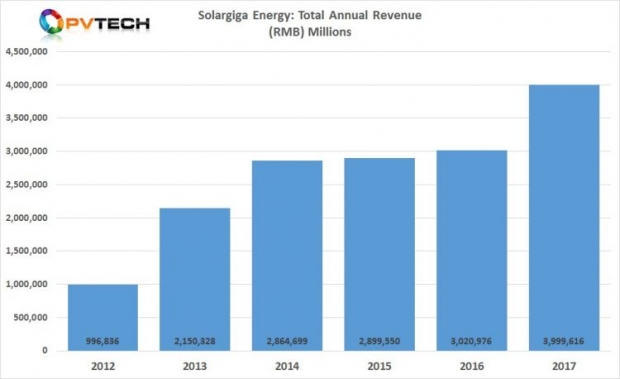

受益于中国单晶产品需求增长,阳光能源2017年创收39.99亿元

阳光能源控股有限公司公布的2017年收入为39.99亿元人民币(合6.37亿美元),较2016年的30.2亿元人民币增长了32%。收入的增长归因于几项关键因素,尤其是2017年中国光伏装机量逾53GW的创纪录增长。

外部出货量从2016年的1543.6MW增长到2017年的2427.8MW,同比增长57%。分包量也从2016年的484.4MW增长到2017年的695.2MW,同比增长43%。这两项因素都得益于上游硅锭和硅片产能的升级以及组件出货量的增长。类似国家电力投资集团(SPIC)这样的国有企业客户和通威集团子公司TW Solar这样的大型公司客户推动了产能的升级和出货量的增长。

阳光能源2017年的毛利润为6.57亿元人民币(合1.046亿美元),毛利率为16.4%。2016年的毛利润为3.29亿元人民币(合5240万美元),毛利率为10.9%。

利润和利润率的增长得益于需求的增加、制造利用率的提高、降低制造成本的战略以及2016年高价多晶硅长期供应合同的终止。

制造更新

为了满足对单晶产品增长的需求,公司扩大了硅锭/硅片生产以及组件产能,同时限制主要用于下游业务的电池内部生产。

公司重申,公司计划将现有工厂的组件产能扩大1GW,投入成本为1.6亿元人民币(合2520万美元)。 2017年太阳能组件销售额占整体销售额的70%以上。

阳光能源一直致力于提高单晶硅锭和硅片的产能,目标为1.8GW,预计2018年下半年开始量产。在完成1GW扩产后,公司预计组件产能会达到2.2GW。公司内部单晶电池产能为400MW,预计2018年会有小幅增长。