可再生能源产业发展现状分析 弃“风”弃“光”问题亟待解决

可再生能源是指风能、太阳能、水能、生物质能、地热能、海洋能等非化石能源 ,是取之不尽,用之不竭的能源,是相对于会穷尽的不可再生能源的一种能源,对环境无害或危害极小,而且资源分布广泛,适宜就地开发利用。

全球可再生能源发展现状

发达国家的公用事业企业将需要追求国际化并探索替 代业务及替代方案的可行性,以应对传统市场的低增长率困境,从而维持增长。他们也需考虑向资产开发者或运营者模式转变,而不仅仅只是资产拥有者。

可再生能源的市场渗透 当前电力企业环境

促成可再生能源大规模渗透的三个主要原因: 1. 推动可再生能源设施安装以确保电力供给和减少污 染气体排放的激励措施 2. 可再生能源技术及相关监测和控制流程得到较大改 善。预计未来30年其成本将较目前减少30P%。 3. 能源储存技术正在逐年发展和提高。

2012-2040年全球能源消耗及年均增长情况

数据来源:前瞻产业研究院整理

可再生能源的增长和分布

根据前瞻产业研究院发布的《可再生能源产业市场前瞻与投资战略规划分析报告》数据显示,2016年,可再生能源发电(不包括水电)增长了14.1%,低于十年平均水平,但为有记录以来最大增幅(5300万吨油当量)。可再生能源增长中,超过一半源于风能的增长。太阳能虽然在可再生能源中的占比仅为18%,却贡献了约占三分之一的增长。

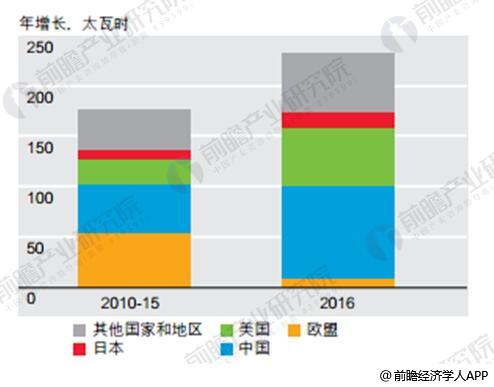

亚太地区取代欧洲和欧亚地区,成为最大的可再生能源产区。中国超过美国,成为全球最大的可再生能源生产国。

2016年全球核能产量增长1.3%,增加了930万吨油当量。中国增长24.5%,全球核能生产净增长全部源自中国。中国核能增量(960万吨油当量)比2004年以来任何国家的年增量都要高。

2016年,水电产量上升2.8%(2710万吨油当量)。中国(1090万吨油当量)和美国(350万吨油当量)增长最为显著。委内瑞拉降幅最大(-320万吨油当量)。

可再生能源的增长和分布

中国可再生能源发展分析

回到国内,自国内风电、光伏分别于2009、2013 年实施标杆电价制度(FIT)以来,国内新能源产业飞速发展。截止 2016 年底,全国风电、光伏累计装机分别为 14864、7742 万千瓦,分别占总装机量的 9%、4.7%,年发电量分别为 2410、662 亿千瓦时,分别占到全部发电量的 4%、1%。

国内风电发电占总发电量比重持续上升

随着可再生能源补贴资金需求的增加,我国分别于 2012、2013 和 2016 年三次上调除居民生活和农业生产以外的其他用电的征收标准,可再生能源附加费从最初的 0.4 分/KWh 调整至 1.9 分/KWh。

我国可再生能源附加费持续上调

数据来源:公开资料整理

弃“风”弃“光”是当下我国可再生能源行业的另一大问题

根据前瞻产业研究院数据,2016 年全国弃风电量达 497 亿千瓦时,弃风率达 17.10%;弃光电量 70 亿千瓦时,弃光率在 10.6%左右。尤其是甘肃、新疆等西北地区,限电水平达到 30%以上。