印度光伏行业分析报告

印度近年来经济高速发展,但存在较为严重的环境问题,电力基础设施落后,当前电源主要以煤电发电为主。印度政府于2017年6月发布的《印度能源政策草案》,提出在2022年全国实现100%供电的计划。

一、环境问题日益突出

印度的环境问题十分突出,根据耶鲁大学和哥伦比亚大学发布的2018年版的全球180个国家环境绩效指数(EPI,Environmental Performance Index)报告,印度的EPI指数为30.57,排名180个国家的第177位。根据Energyworld,约有2.6亿印度人(20%)使用传统燃料——柴火、农业废料和生物质燃料来烹饪和满足一般取暖需求。这些传统燃料的燃烧会释放出大量的烟雾、PM10颗粒物、NOX、SOX、多环芳烃、甲醛、一氧化碳和其他空气污染物,这使得印度的空气质量比较糟糕,根据耶鲁大学的研究结果,印度的空气质量在180个国家排名居第178位,仅仅好于孟加拉国和尼泊尔。

二、现阶段电力结构

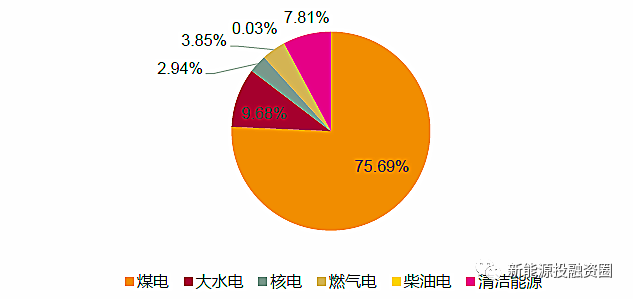

根据印度中央电力管理局(CEA)的数据,2017-2018财年,印度公用事业发电75.69%的电量来自于煤电,大水电发电占比为9.68%,核电占比为2.94%,燃气发电为3.85%,柴油发电为0.03%,清洁能源发电占比为7.81%。

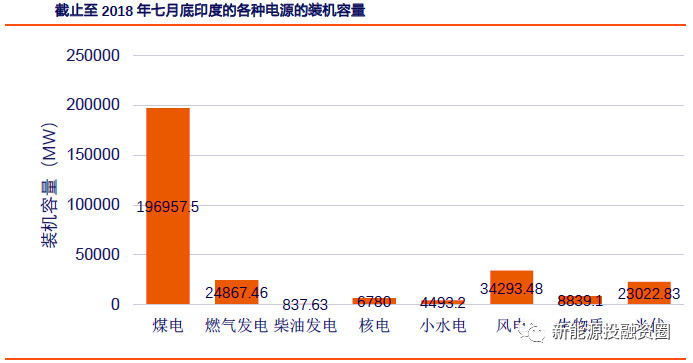

截至2018年7月底,印度全国公共事业电力生产装机容量约为345.49GW。其中水电(≥25MW)装机容量45.40 GW,核电6.78 GW,火电总计222.66GW,其他可再生能源电力(包含小于25MW的水电项目)装机容量70.65GW。风电34.29 GW,光伏23.02 GW,生物质8.83 GW,小水电4.49 GW。

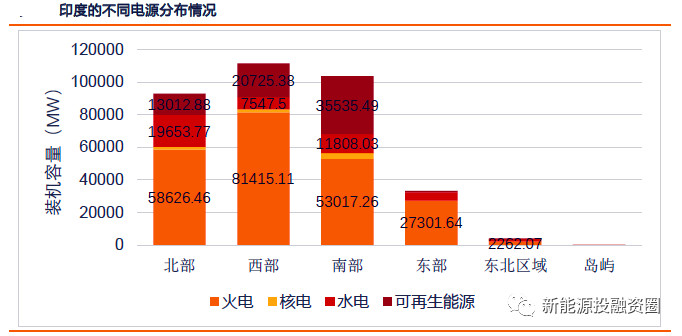

从装机结构分布来看,印度清洁能源电力装机主要集中于印度的南部,北部和西部地区,南部区域的非水电可再生能源装机超过35 GW,成为印度非水电清洁能源应用规模最大的区域,北部的清洁能源主要以水电为主。

大多数印度人在过去一直处于缺电的状态,根据IEA的统计,2000年约有6亿印度人口处于缺电状态,而到了2016年仍然有约2.4亿的印度人口缺电。印度总理莫迪在2014年大选期间承诺为所有的印度居民提供稳定的电力供应,在2015年8月15日的印度独立日上,莫迪承诺,将在1000天内为全印度尚未实现电力供应的18452个村庄通上电。印度政府于2017年6月发布的《印度能源政策草案》,提出在2022年全国实现100%供电的计划。2018年4月28日,所有的印度村庄都实现通电,但是这并不意味着所有印度人民都用上了电,印度村庄通电的标准是:一个村庄只要有基本的电力设施,10%的家庭有电,学校、政府、乡镇医院这些公共场所有电,这个村庄就算是通电了。根据saubhagya的数据,截至到9月17日,印度虽然整体的电气化率为92%,但一些邦的农村和城市的电气化率依然不高。

三、光伏发电未来潜力巨大

1、印度具备得天独厚的光照资源

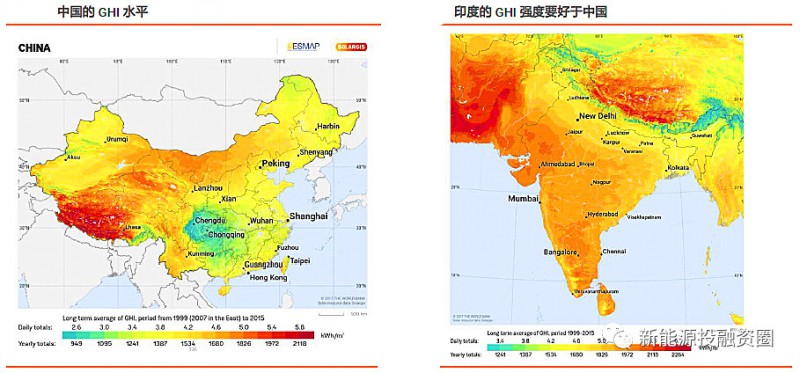

印度发展太阳能的潜力巨大。印度的光照条件显著好于中国,在印度的大部分地区,每年有250到300个晴天,太阳光的年辐射量大约为1600-2200kWh/m2,这与热带和亚热带地区接收的辐射相当,有效利用小时数在1450-1700h。

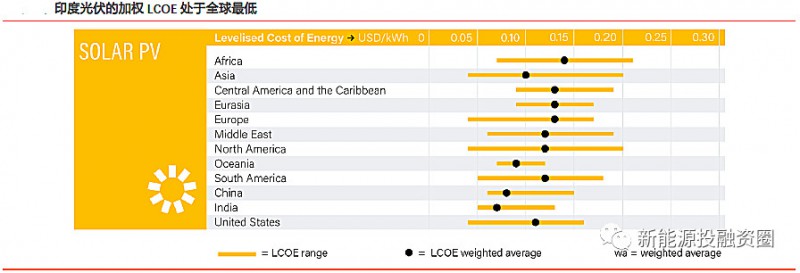

根据世界银行的数据,2017年印度的普通贷款利率为9.51%,虽然较2016年有所下降,但仍然处于较高水平,这也意味着,印度的光伏电站假如从印度国内银行融资,其实际承担的融资成本要大于10%,较高的融资成本在一定程度上提高了印度光伏发电的度电成本。

但由于印度具备得天独厚的光照条件,并且印度的光伏系统造价处于较低水平,根据IRENA的数据2017年印度光伏的每KW加权造价成本为971美元,甚至要低于当时中国的系统造价,综上,全球领先的光照时间和低成本造价使得印度即使在较高利率的水平下,仍然实现了较低的度电成本。

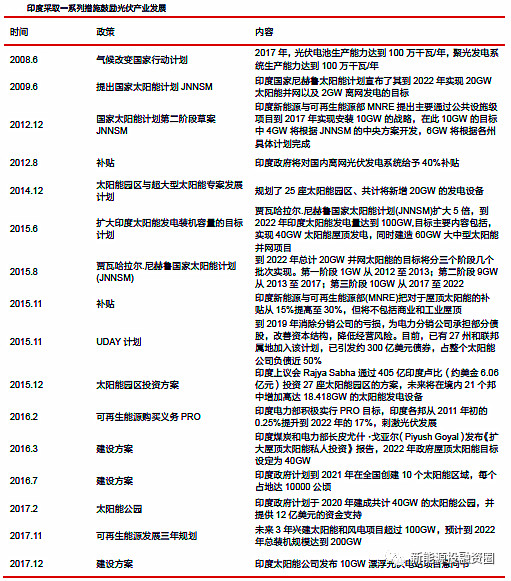

2014年1月,印度总理纳伦德拉˙莫迪公布太阳能振兴计划:到2022年,印度要实现可再生能源发电总量175GW,其中太阳能装机容量100GW(40GW太阳能屋顶发电项目和60GW大中型太阳能并网项目),总投资额约8000~10000亿元,2018年6月,印度政府上修国家可再生能源装机目标,提升至227GW,预计超过100GW将来自太阳能项目。截止到2018年7月底,印度共实现太阳能装机23.02 GW,离2022年100 GW的目标还有很大距离,若要保持按期完成,则未来4年平均每年要完成超过15 GW装机。

为了实现太阳能发展目标,印度政府采用多种措施鼓励太阳能发展:对国家关税政策的修正包括:可再生能源责任规定(RGO)和可再生购买义务(RPO),要求国有配电公司到2022年购买太阳能发电占比达8%,要求热电厂在新增装机容量中可再生能源发电需占一定比例,除了这些配额义务,多个经济激励措施,如可行性缺口补助,资金和利息补贴,优惠财政和财政激励措施已经出台。

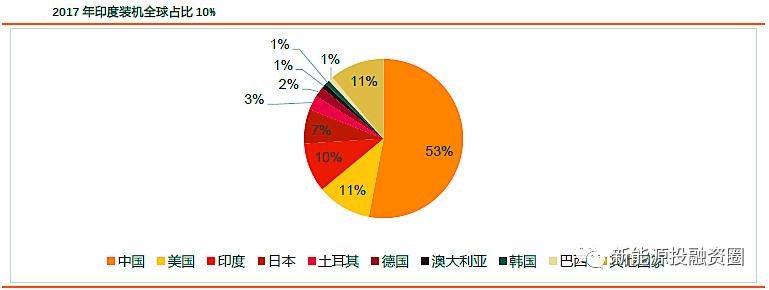

根据Solarpower Europe的统计,2017年印度实现光伏装机量为9.63 GW,新增装机占全球占比约10%,并且印度是中国组件和电池最重要的出口市场,根据CPIA的统计,2017年中国太阳能电池的出口额有28.6%是由同印度贸易贡献的,印度市场占组件出口份额的29.8%,可以说是最重要的海外市场(根据Pvinfolink的统计,中国出口约1.2 GW电池,9 GW组件到印度),印度是中国光伏制造不容忽视的市场。

印度历史上曾经就对中国等多个国家出口到印度的光伏产品进行过反倾销调查,光伏贸易政策多次反复,2012年11月23日,印度反倾销局对外宣布其根据印度太阳能生产商协会申请,决定对来自中国大陆、中国台北、马来西亚和美国的太阳能电池进行反倾销立案调查。2014年5月22日,印度商工部就该案发布终裁,并建议征收0.11美元至0.81美元每瓦的反倾销税。最终,印度财政部选择不执行印度商工部的裁决,以无税结案。2017年7月,印度商工部反倾销局发布公告,称应其国内产业申请,决定对自中国大陆、台湾地区和马来西亚进口的光伏电池及组件发起反倾销调查。今年3月,印度商工部发布公告,决定终止上述反倾销调查。

2017年12月,印度财政部发布公告,决定依据印度光伏生产商协会的申请对进入印度的太阳能光伏产品(包括晶体硅电池及组件和薄膜电池及组件)发起保障措施调查。2018年1月5日,印方做出该案初裁,印度保障措施总局向印度中央政府提出临时措施建议,即对进入印度的太阳能光伏产品征收70%的从价税作为临时保障措施税,为期200天。受该政策影响,2018上半年中国组件及电池片出口至印度仅约3.6GW及0.7GW,相比2017年同期减少了约33%。

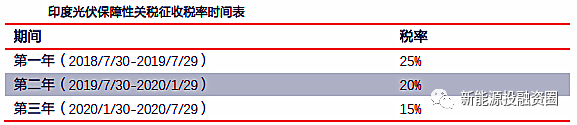

7月16日,印度贸易救济总局(DGTR)提出,建议对进口电池片及组件征收两年的保障措施税。2018年7月30日,印度财政部税务局正式宣布:根据印度贸易救济总局提出的最终建议,自7/30起对中国、马来西亚及其他发达国家的太阳能电池(无论是否封装为组件)征收25%的保障性关税,但是此举本身受到印度业界的抗议和抵制,印度财政部于当地时间8月13日暂缓征收上述防卫性关税,被暂缓实施并不意味着印度保障性关税取消,根据印度媒体MERcom India报道,9月10日,印度最高法院裁决了对包括中国在内的光伏企业征收25%的进口关税,保障税的征收将提高印度光伏电站的建设成本,对印度的光伏项目发展产生负面影响。

对于中国光伏组件制造而言,今年上半年出口印度的组件占出口总量的20%,在前十组件厂商除了晶科,阿特斯和韩华,其他企业印度组件出口占比超过10%,印度市场的阶段性下滑会对这些企业带来一些挑战。

由于加税期仅两年,国内厂商在印度本土进行扩产组件产能的动力不够充足。另外,由于明年7月30日开始税率将再次下降5%,预期印度市场明年二季度需求将非常平淡。整体而言,预期印度光伏市场的需求下半年将好于上半年。

结语:短期内,由于印度贸易政策的原因,印度国内的装机增速或将放慢,但从长期看,光伏发电将是印度未来能源的重要组成,印度政府本身发展光伏的决心并未动摇,在考虑到税率退坡的时间表,印度明年下半年装机将好于上半年,2019年装机需求大概率优于2018年,考虑到光伏组件成本的持续降低,预期印度的光伏安装量将在2020-2022年间的高速增长,持续向2022年实现累计光伏装机100GW的目标靠拢,因此,印度市场未来仍然大有可为。