对华多晶硅进口量降至2011年以来最低!

根据Bernreuter Research最近发布的一份报告,由于非中国多晶硅生产商将更多的多晶硅运往东南亚,中国的多晶硅进口量已降至2011年以来的最低水平。

太阳能行业对美国进口立法(即反倾销和反补贴关税AD/CVD和UFLPA)的反应推动了出货目的地的转变,这给希望供应美国市场的制造商带来了压力。

多晶硅市场分析公司Bernreuter Research的负责人Johannes Bernreuter表示:"非中国多晶硅制造商Wacker、Hemlock Semiconductor和OCI Malaysia越来越多地将出货从中国转移到越南。此外,在中国四大太阳能组件供应商中,有三家在越南都设立了硅片厂。”

报道称,这三家组件供应商分别是晶澳太阳能、晶科能源和天合光能。其中,天合光能于2023年8月开始在越南Thai Nguyen生产6.5GW 210mm单晶硅片。

另一家新的中国大型制造商阿特斯目前也正在泰国建设一处5GW硅片厂,将于今年3月投产。

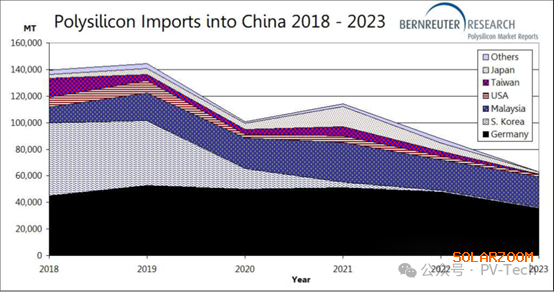

Bernreuter的报告使用了中国海关的数据。数据显示,2022年-2023年间,中国的进口量下降了28.5%,从88093MT降至62965MT。

美国进口壁垒,越南增幅超700%

推动这些公司在东南亚发展产能的主要"推手"是美国的反倾销/反补贴关税政策和UFLPA政策。

前者对从中国出口到美国的太阳能产品征收严格的进口关税。2023年8月,美国商务部发现,五家太阳能制造商通过将部分中国供应链转移到东南亚、进行"小规模加工"来规避关税。目前,关税因美国总统办公室的行政豁免而暂停,并将于2024年夏季生效。

硅片是反倾销/反补贴供应链中的关键点,是关税涉及的最上游部件。此前PV Tech对这一关税始末进行过全面报道。

UFLPA的规定则更为直接,影响也更大。它禁止全部或部分在中国西部新 疆生产的任何产品进入美国。报告称,中国的头部太阳能公司随后"开始打造基于非中国制造商生产的多晶硅的独立供应链,用于向美国出口太阳能组件。"

这一过程被称为"分叉",它允许制造商满足美国进口法律的要求,同时又无需为不要求供应透明度的市场做出改变。此前,欧洲太阳能代表对"分叉"提出了批评。

然而,在实施UFLPA的同时,Bernreuter的报告显示,根据中国海关的统计数据,中国对越南的多晶硅出口量从2022年的639MT增至2023年的4970MT,增幅超过700%。

Bernreuter表示,"这让人对独立供应链的说法产生怀疑,给海关和边境保护局敲响了警钟。”

价格压力

多晶硅价格在2023年下跌了近75%,德国多晶硅生产商Wacker Chemie的季度业绩也反映了这一跌幅。

不过,Bernreuter的报告称,Wacker Chemie和OCI Malaysia(另一家非中国多晶硅公司)目前占中国进口量的98%。近年来,中国的多晶硅产能大幅增长,根据PV Tech 11月报道,随着中国产能的进一步扩张,2024年的市场将趋于稳定。

与前三个季度相比,2023年四季度中国的多晶硅进口量几乎减半。

Bernreuter表示:"如果四季度是2024年的指标的话,那么今年中国的多晶硅进口量将再下滑40%,不会超过38000MT。